Quy định phát hành hóa đơn giữa công ty mẹ và công ty con

Published on Tháng 12 18, 2025 by Admin

Việc ủy quyền phát hành hóa đơn giữa công ty mẹ và công ty con là một vấn đề phức tạp. Nó đòi hỏi sự hiểu biết sâu sắc về các quy định pháp lý hiện hành. Đặc biệt là các quy định liên quan đến hóa đơn, chứng từ. Điều này nhằm đảm bảo tính hợp pháp và tránh các rủi ro về thuế. Bài viết này sẽ đi sâu vào các quy định này. Chúng tôi sẽ cung cấp hướng dẫn chi tiết cho các Nhóm Kiểm soát viên (Group Controllers) và Giám đốc Tài chính (CFOs).

Tại sao cần quy định rõ ràng về ủy quyền hóa đơn?

Trong một tập đoàn, các giao dịch nội bộ giữa công ty mẹ và công ty con diễn ra thường xuyên. Việc phát hành hóa đơn cho các dịch vụ hoặc hàng hóa cung cấp nội bộ là cần thiết. Tuy nhiên, quy trình này cần tuân thủ chặt chẽ các quy định của pháp luật thuế. Nếu không có quy định rõ ràng, doanh nghiệp có thể đối mặt với nhiều rủi ro. Ví dụ như hóa đơn không hợp lệ, chi phí không được khấu trừ, hoặc thậm chí là các vấn đề pháp lý.

Ngoài ra, việc ủy quyền phát hành hóa đơn cần được thực hiện một cách minh bạch. Điều này giúp kiểm soát tốt hơn dòng tiền và tài sản trong tập đoàn. Nó cũng là cơ sở để quyết toán thuế chính xác. Do đó, việc xây dựng một khung pháp lý rõ ràng là vô cùng quan trọng.

Cơ sở pháp lý cho việc ủy quyền phát hành hóa đơn

Tại Việt Nam, các quy định về hóa đơn, chứng từ được điều chỉnh bởi nhiều văn bản pháp luật. Quan trọng nhất là Nghị định 123/2020/NĐ-CP. Nghị định này quy định chi tiết về việc bán hàng hóa, cung cấp dịch vụ. Đặc biệt, nó đề cập đến việc sử dụng hóa đơn điện tử. Nghị định 123/2020/NĐ-CP quy định rõ về các loại hóa đơn. Nó cũng nêu rõ các trường hợp được phép ủy quyền phát hành hóa đơn. Cụ thể, Điều 4 của Nghị định này quy định về nguyên tắc lập, quản lý, sử dụng hóa đơn. Theo đó, hóa đơn phải được lập đầy đủ, chính xác.

Tuy nhiên, Nghị định 123/2020/NĐ-CP chưa có quy định cụ thể về việc ủy quyền phát hành hóa đơn giữa công ty mẹ và công ty con. Do đó, các doanh nghiệp cần dựa vào các nguyên tắc chung. Họ cũng cần tham khảo các văn bản hướng dẫn của cơ quan thuế. Việc tham khảo các bản tin cập nhật thuế là rất cần thiết để nắm bắt các quy định mới nhất.

Trường hợp nào có thể ủy quyền phát hành hóa đơn?

Về nguyên tắc, việc ủy quyền phát hành hóa đơn chỉ được thực hiện khi có thỏa thuận bằng văn bản. Văn bản này phải nêu rõ phạm vi ủy quyền. Nó cũng cần quy định rõ trách nhiệm của các bên. Thông thường, việc ủy quyền này áp dụng cho các trường hợp sau:

- Công ty mẹ có thể ủy quyền cho công ty con phát hành hóa đơn thay.

- Công ty con có thể ủy quyền cho công ty mẹ phát hành hóa đơn thay.

- Một công ty có thể ủy quyền cho một đơn vị sự nghiệp hoặc một tổ chức khác.

Điều quan trọng là cả hai bên phải đáp ứng các điều kiện về sử dụng hóa đơn điện tử. Họ cũng cần có thỏa thuận rõ ràng về trách nhiệm pháp lý. Theo các quy định về hóa đơn điện tử, việc sử dụng hóa đơn điện tử là bắt buộc đối với nhiều loại hình doanh nghiệp.

Điều kiện để ủy quyền phát hành hóa đơn hợp lệ

Để việc ủy quyền phát hành hóa đơn được coi là hợp lệ, doanh nghiệp cần tuân thủ các điều kiện sau:

- Thỏa thuận bằng văn bản: Phải có hợp đồng hoặc thỏa thuận ủy quyền rõ ràng giữa các bên. Hợp đồng này cần mô tả chi tiết các dịch vụ hoặc hàng hóa được ủy quyền phát hành hóa đơn. Nó cũng cần quy định rõ thời hạn và các điều khoản liên quan.

- Đăng ký với cơ quan thuế: Doanh nghiệp ủy quyền và doanh nghiệp nhận ủy quyền cần thông báo với cơ quan thuế về việc này. Thông thường, việc này được thực hiện thông qua việc nộp mẫu thông báo theo quy định.

- Đáp ứng điều kiện về hóa đơn điện tử: Cả hai bên phải sử dụng hóa đơn điện tử có mã hoặc không có mã của cơ quan thuế theo quy định. Họ cần đảm bảo hệ thống của mình đáp ứng yêu cầu kỹ thuật.

- Trách nhiệm pháp lý: Văn bản ủy quyền phải làm rõ trách nhiệm của mỗi bên. Đặc biệt là trách nhiệm về tính chính xác của thông tin trên hóa đơn. Và trách nhiệm về việc kê khai, nộp thuế.

Nghị định 123/2020/NĐ-CP, tại Điều 4, nhấn mạnh nguyên tắc lập hóa đơn. Hóa đơn phải phản ánh đúng bản chất giao dịch. Do đó, việc ủy quyền không được làm sai lệch bản chất này.

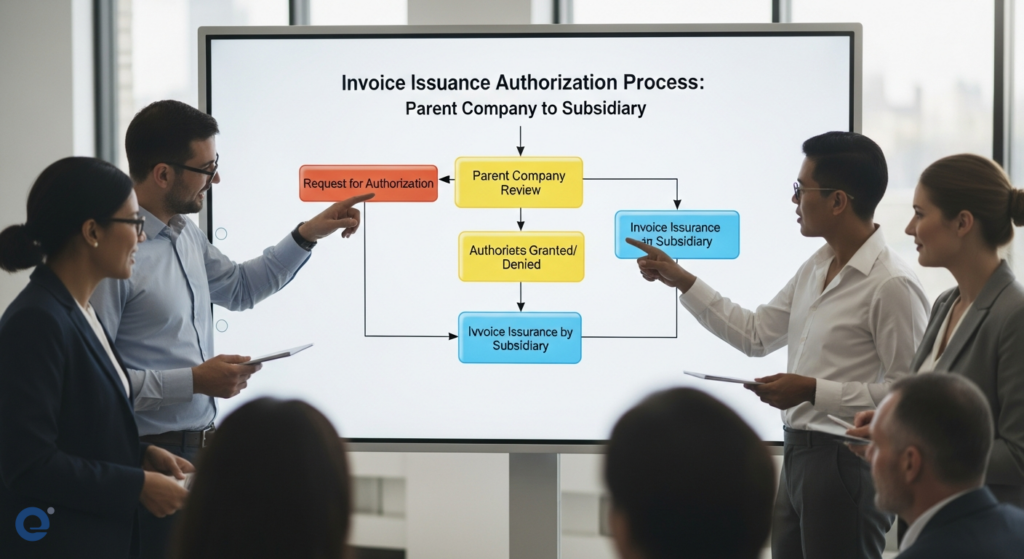

Quy trình thực hiện ủy quyền phát hành hóa đơn

Quy trình ủy quyền phát hành hóa đơn thường bao gồm các bước cơ bản sau:

Bước 1: Soạn thảo và ký kết thỏa thuận ủy quyền

Đây là bước đầu tiên và quan trọng nhất. Các bên cần ngồi lại để thống nhất các điều khoản. Các điều khoản này bao gồm:

- Phạm vi ủy quyền (loại dịch vụ, hàng hóa nào).

- Thời hạn hiệu lực của thỏa thuận.

- Trách nhiệm của bên ủy quyền và bên nhận ủy quyền.

- Quy định về kiểm tra, giám sát.

- Các điều khoản chấm dứt thỏa thuận.

Thỏa thuận này phải được lập thành văn bản và có chữ ký của người đại diện theo pháp luật của cả hai bên.

Bước 2: Thông báo với cơ quan thuế

Sau khi ký kết thỏa thuận, doanh nghiệp cần thông báo cho cơ quan thuế quản lý trực tiếp. Theo quy định, có thể cần nộp mẫu thông báo về việc sử dụng hóa đơn có ủy quyền. Việc này giúp cơ quan thuế nắm được tình hình và quản lý chặt chẽ hơn.

Bước 3: Thực hiện phát hành hóa đơn

Bên nhận ủy quyền sẽ tiến hành phát hành hóa đơn dựa trên các giao dịch thực tế. Hóa đơn phát hành phải ghi rõ thông tin của bên bán (bên ủy quyền) và bên mua. Thông tin về việc ủy quyền có thể được ghi chú trên hóa đơn hoặc trong hồ sơ đính kèm.

Ví dụ, nếu công ty con A phát hành hóa đơn cho công ty mẹ B, hóa đơn sẽ ghi thông tin của B là người mua. Thông tin của A là người bán, nhưng có thể có ghi chú “Được ủy quyền phát hành bởi Công ty mẹ X”.

Bước 4: Kê khai và nộp thuế

Bên nhận ủy quyền có trách nhiệm kê khai và nộp thuế đối với các hóa đơn đã phát hành. Tuy nhiên, điều này còn tùy thuộc vào thỏa thuận cụ thể. Đôi khi, trách nhiệm kê khai và nộp thuế có thể thuộc về bên ủy quyền.

Quan trọng là, mọi giao dịch phải được ghi nhận đầy đủ trong sổ sách kế toán của cả hai bên. Điều này đảm bảo tính minh bạch và tuân thủ pháp luật. Bạn có thể tham khảo thêm về quy trình lập biên bản điều chỉnh, thay thế hóa đơn theo Nghị định 123 nếu có sai sót xảy ra.

Các vấn đề thường gặp và cách xử lý

Trong quá trình ủy quyền phát hành hóa đơn, các doanh nghiệp có thể gặp phải một số vấn đề:

1. Hóa đơn sai thông tin

Tình huống: Hóa đơn phát hành bởi bên nhận ủy quyền bị sai tên, địa chỉ, mã số thuế của người mua hoặc người bán.

Cách xử lý: Theo quy định tại Công văn số 3468/TCT-CS ngày 7/8/2024 của Tổng Cục Thuế và các quy định liên quan, nếu hóa đơn có sai sót, cần thực hiện điều chỉnh hoặc thay thế. Quy trình xử lý sai sót hóa đơn được quy định rõ trong Nghị định 123/2020/NĐ-CP. Nếu sai sót không ảnh hưởng đến số thuế, có thể lập biên bản điều chỉnh. Nếu sai sót nghiêm trọng, cần lập hóa đơn thay thế.

Bạn có thể tìm hiểu chi tiết về cách xử lý tại bài viết Xử lý hóa đơn điện tử sai tên, địa chỉ, MST.

2. Chi phí không được khấu trừ

Tình huống: Các chi phí liên quan đến hóa đơn được ủy quyền phát hành nhưng không được cơ quan thuế chấp nhận khấu trừ.

Cách xử lý: Điều này thường xảy ra khi hóa đơn không đáp ứng các điều kiện khấu trừ theo quy định. Ví dụ, hóa đơn không có đầy đủ chứng từ, hoặc giao dịch không có thật. Để tránh tình trạng này, cần đảm bảo hóa đơn được lập phải phản ánh đúng bản chất giao dịch. Đồng thời, phải có đầy đủ chứng từ chứng minh việc thanh toán không dùng tiền mặt. Đặc biệt với các hóa đơn có giá trị lớn, cần tuân thủ quy định về thanh toán không dùng tiền mặt. Ví dụ như hướng dẫn về khai thuế GTGT đối với hình thức không dùng tiền mặt.

3. Rủi ro về thuế TNDN

Tình huống: Việc hạch toán chi phí hoặc doanh thu từ các hóa đơn ủy quyền không chính xác có thể dẫn đến sai sót trong tính thuế TNDN.

Cách xử lý: Cần đảm bảo nguyên tắc kế toán được áp dụng nhất quán. Doanh thu và chi phí phải được ghi nhận đúng kỳ, đúng bản chất. Đặc biệt, khi cơ cấu lại hoạt động, ví dụ như chuyển đổi chi nhánh thành công ty con, cần lưu ý đến việc kế thừa ưu đãi thuế. Theo Cục Thuế Bình Dương, công ty con có thể kế thừa ưu đãi thuế TNDN của chi nhánh nếu đáp ứng điều kiện.

Vai trò của Group Controllers và CFOs

Các nhà quản lý tài chính cấp cao đóng vai trò then chốt trong việc thiết lập và giám sát quy trình ủy quyền hóa đơn. Họ cần:

- Xây dựng chính sách nội bộ: Ban hành các quy định rõ ràng về việc ủy quyền phát hành hóa đơn.

- Đảm bảo tuân thủ pháp luật: Thường xuyên cập nhật các quy định thuế mới nhất.

- Giám sát quy trình: Kiểm tra định kỳ các hóa đơn được phát hành.

- Đào tạo nhân sự: Đảm bảo bộ phận kế toán, tài vụ hiểu rõ quy trình và quy định.

- Quản lý rủi ro: Xác định và giảm thiểu các rủi ro tiềm ẩn liên quan đến hóa đơn.

Việc quản lý rủi ro hóa đơn, đặc biệt từ các doanh nghiệp có dấu hiệu bất thường, là rất quan trọng. Bạn có thể tham khảo thêm về Quản lý rủi ro hóa đơn từ doanh nghiệp “bốc hơi”.

Câu hỏi thường gặp (FAQ)

Công ty con có được tự ý phát hành hóa đơn cho công ty mẹ không?

Không. Việc phát hành hóa đơn phải dựa trên thỏa thuận ủy quyền bằng văn bản và có thông báo với cơ quan thuế. Nếu không có thỏa thuận, hóa đơn đó có thể không hợp lệ.

Nếu không có thỏa thuận ủy quyền, hóa đơn có còn giá trị pháp lý không?

Hóa đơn có thể bị coi là không hợp lệ hoặc có sai sót. Điều này dẫn đến việc chi phí không được khấu trừ và có thể bị xử phạt.

Việc ủy quyền phát hành hóa đơn có ảnh hưởng đến thuế GTGT không?

Có. Bên nhận ủy quyền thường là người kê khai và nộp thuế GTGT đối với các hóa đơn đã phát hành, trừ khi có thỏa thuận khác. Doanh nghiệp cần đảm bảo việc kê khai đúng và đủ.

Doanh nghiệp có thể ủy quyền phát hành hóa đơn cho bao nhiêu đối tượng?

Pháp luật không giới hạn số lượng đối tượng nhận ủy quyền. Tuy nhiên, mỗi lần ủy quyền cần có thỏa thuận rõ ràng và tuân thủ các quy định.

Trường hợp nào thì việc ủy quyền phát hành hóa đơn bị coi là bất hợp pháp?

Việc ủy quyền bất hợp pháp xảy ra khi không có thỏa thuận văn bản, không thông báo cho cơ quan thuế, hoặc hóa đơn được lập không phản ánh đúng bản chất giao dịch.

Tôi có thể tìm hiểu thêm về các quy định hóa đơn ở đâu?

Bạn có thể tham khảo Nghị định 123/2020/NĐ-CP, các Thông tư hướng dẫn của Bộ Tài chính và Tổng cục Thuế, cũng như các bản tin cập nhật thuế từ các hiệp hội doanh nghiệp như VAFIE.

Kết luận

Việc ủy quyền phát hành hóa đơn giữa công ty mẹ và công ty con là một nghiệp vụ quan trọng. Nó đòi hỏi sự cẩn trọng và tuân thủ chặt chẽ các quy định pháp luật. Group Controllers và CFOs cần đảm bảo có một quy trình rõ ràng, minh bạch. Điều này không chỉ giúp doanh nghiệp tránh được các rủi ro về thuế mà còn góp phần nâng cao hiệu quả quản trị tài chính tổng thể. Luôn cập nhật các quy định mới nhất và tìm kiếm sự tư vấn chuyên nghiệp khi cần thiết.