Chi Phí Lãi Vay: Giới Hạn Nào Cho Giao Dịch Liên Kết?

Published on Tháng 12 18, 2025 by Admin

Trong bối cảnh kinh tế biến động, các doanh nghiệp thường tìm kiếm các giải pháp tài chính linh hoạt. Tuy nhiên, việc áp dụng các quy định về chi phí lãi vay, đặc biệt là đối với các giao dịch có liên quan đến bên liên kết, là vô cùng quan trọng. Điều này nhằm đảm bảo tính minh bạch và tuân thủ pháp luật. Bài viết này sẽ đi sâu vào các quy định hiện hành về giới hạn chi phí lãi vay cho các doanh nghiệp có giao dịch liên kết, giúp CFO và các nhà quản lý FDI doanh nghiệp nắm rõ và áp dụng hiệu quả.

Việc hiểu rõ các quy định này không chỉ giúp doanh nghiệp tránh được những rủi ro pháp lý, mà còn tối ưu hóa cấu trúc vốn và chi phí tài chính. Hơn nữa, nó còn góp phần tạo dựng môi trường kinh doanh lành mạnh và công bằng.

Quy Định Mới Về Giới Hạn Chi Phí Lãi Vay

Chính phủ Việt Nam đã ban hành Nghị định 20/2022/NĐ-CP, có hiệu lực từ ngày 15 tháng 4 năm 2022. Nghị định này đã sửa đổi, bổ sung một số điều của Nghị định số 20/2017/NĐ-CP. Một trong những điểm nhấn quan trọng nhất là việc quy định cụ thể về giới hạn chi phí lãi vay. Điều này áp dụng cho tất cả các doanh nghiệp, bao gồm cả các doanh nghiệp có giao dịch liên kết.

Trước đây, các quy định về thuế thu nhập doanh nghiệp (TNDN) đã có những giới hạn nhất định. Tuy nhiên, Nghị định 20/2022/NĐ-CP đã làm rõ hơn các trường hợp áp dụng. Đồng thời, nó cũng đưa ra các nguyên tắc tính toán chi tiết hơn. Do đó, các doanh nghiệp cần cập nhật kịp thời để không bị ảnh hưởng.

Doanh nghiệp có Giao dịch Liên kết: Cần Lưu ý Gì?

Giao dịch liên kết là các giao dịch giữa các bên có mối quan hệ liên kết với nhau. Mối quan hệ này có thể là quan hệ sở hữu, quản lý hoặc phụ thuộc lẫn nhau. Các giao dịch này thường bao gồm mua bán hàng hóa, cung cấp dịch vụ, cho vay, thuê tài sản, và chuyển giao công nghệ.

Đối với các doanh nghiệp có giao dịch liên kết, quy định về giới hạn chi phí lãi vay càng trở nên phức tạp hơn. Nguyên nhân là do có nguy cơ xảy ra việc chuyển giá. Chuyển giá là hành vi mà các bên liên kết ấn định giá trong các giao dịch nội bộ nhằm mục đích giảm nghĩa vụ thuế. Do đó, cơ quan thuế thường xem xét kỹ lưỡng các khoản chi phí lãi vay phát sinh từ các giao dịch này.

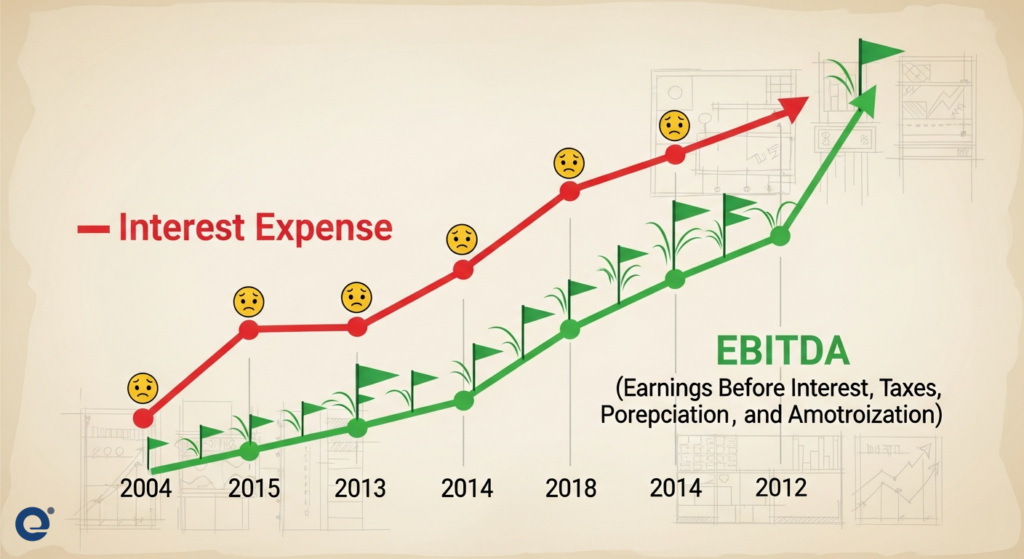

Nghị định 20/2022/NĐ-CP quy định rõ rằng, chi phí lãi vay của doanh nghiệp sẽ bị khống chế. Cụ thể, tổng chi phí lãi vay không được vượt quá 30% của tổng lợi nhuận trước thuế, lợi tức và chi phí khấu hao (EBITDA). Quy định này nhằm ngăn chặn tình trạng doanh nghiệp tăng chi phí lãi vay một cách không hợp lý để giảm thu nhập chịu thuế.

Vì vậy, các doanh nghiệp có giao dịch liên kết cần đặc biệt chú trọng đến việc lập hồ sơ xác định giá giao dịch liên kết. Hồ sơ này phải chứng minh được rằng các giao dịch, bao gồm cả việc cho vay và chi phí lãi vay, được thực hiện theo nguyên tắc giao dịch độc lập. Nghĩa là, giá và các điều kiện giao dịch tương tự như giữa các bên không có quan hệ liên kết.

EBITDA là Gì và Tại Sao Lại Quan Trọng?

EBITDA là viết tắt của Earnings Before Interest, Taxes, Depreciation, and Amortization. Trong tiếng Việt, nó có nghĩa là Lợi nhuận trước lãi vay, thuế, khấu hao và chi phí phân bổ. Đây là một chỉ số tài chính quan trọng để đánh giá khả năng sinh lời hoạt động của doanh nghiệp. Nó loại bỏ ảnh hưởng của các yếu tố tài chính và kế toán.

Việc sử dụng EBITDA làm cơ sở để khống chế chi phí lãi vay là một phương pháp phổ biến trên thế giới. Nó giúp đảm bảo rằng doanh nghiệp có đủ khả năng tạo ra dòng tiền từ hoạt động sản xuất kinh doanh để trả nợ. Đồng thời, nó cũng hạn chế việc doanh nghiệp sử dụng đòn bẩy tài chính quá mức. Đặc biệt là thông qua các khoản vay liên kết.

Theo Nghị định 20/2022/NĐ-CP, các khoản chi phí lãi vay không được trừ khi tính thuế TNDN do vượt quá giới hạn này sẽ được chuyển sang kỳ tính thuế tiếp theo. Tuy nhiên, việc chuyển này cũng có giới hạn. Nó chỉ được chuyển trong vòng 5 năm liên tục. Điều này đòi hỏi doanh nghiệp phải theo dõi sát sao và có kế hoạch tài chính dài hạn.

Các Trường Hợp Ngoại Lệ và Quy Định Cụ Thể

Mặc dù quy định chung là khống chế chi phí lãi vay ở mức 30% EBITDA, nhưng cũng có những trường hợp ngoại lệ quan trọng cần được lưu ý. Việc hiểu rõ các ngoại lệ này sẽ giúp doanh nghiệp áp dụng quy định một cách chính xác và tránh những sai sót không đáng có.

Trường hợp Doanh nghiệp Không Bị Khống Chế Chi Phí Lãi Vay

Nghị định 20/2022/NĐ-CP cũng quy định một số trường hợp doanh nghiệp không bị áp dụng giới hạn này. Cụ thể, đó là các doanh nghiệp thực hiện hoạt động sản xuất, kinh doanh trong lĩnh vực ưu đãi đầu tư. Hoặc các doanh nghiệp đang trong giai đoạn đầu tư để tạo tài sản cố định. Tuy nhiên, cần phải có văn bản chấp thuận của cơ quan quản lý nhà nước có thẩm quyền về việc áp dụng các ưu đãi này.

Ngoài ra, các khoản vay từ các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài. Hoặc các khoản vay được thực hiện theo cam kết phát triển dự án của các tổ chức tài chính quốc tế. Những khoản vay này cũng có thể được miễn trừ khỏi giới hạn khống chế chi phí lãi vay. Tuy nhiên, điều này còn tùy thuộc vào các điều kiện cụ thể được quy định.

Do đó, doanh nghiệp cần rà soát kỹ lưỡng các khoản vay của mình. Đồng thời, xác định xem chúng có thuộc các trường hợp được miễn trừ hay không. Việc này đòi hỏi sự hiểu biết sâu sắc về các quy định liên quan.

Xác định Chi phí Lãi Vay và Lợi nhuận EBITDA

Để áp dụng quy định một cách chính xác, doanh nghiệp cần xác định rõ ràng hai yếu tố: chi phí lãi vay và lợi nhuận EBITDA. Chi phí lãi vay bao gồm tất cả các chi phí liên quan đến việc vay vốn. Bao gồm cả lãi vay phải trả, lãi trả chậm, các khoản phí và chi phí khác liên quan đến vay nợ.

Lợi nhuận EBITDA được tính bằng cách lấy lợi nhuận trước thuế, cộng với chi phí lãi vay và chi phí khấu hao. Việc tính toán chính xác EBITDA là rất quan trọng. Bởi lẽ, nó sẽ quyết định mức trần cho phép của chi phí lãi vay được trừ. Nếu tính sai EBITDA, doanh nghiệp có thể bị tính sai số thuế TNDN phải nộp.

Nghị định số 68/2020/NĐ-CP cũng cung cấp các hướng dẫn về quản lý thuế đối với doanh nghiệp có giao dịch liên kết. Nghị định này nhấn mạnh tầm quan trọng của việc tuân thủ nguyên tắc giao dịch độc lập. Nó cũng yêu cầu doanh nghiệp phải chuẩn bị đầy đủ hồ sơ chứng minh giá giao dịch.

Hậu quả của việc Không Tuân Thủ

Việc không tuân thủ các quy định về giới hạn chi phí lãi vay có thể dẫn đến nhiều hậu quả nghiêm trọng cho doanh nghiệp. Đầu tiên và quan trọng nhất, đó là việc chi phí lãi vay vượt trần sẽ không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN. Điều này đồng nghĩa với việc doanh nghiệp sẽ phải nộp thuế TNDN trên phần thu nhập bị tính sai.

Ngoài ra, cơ quan thuế có thể tiến hành truy thu thuế và phạt vi phạm hành chính. Mức phạt có thể bao gồm tiền chậm nộp, tiền phạt theo quy định của pháp luật về thuế. Tùy thuộc vào mức độ vi phạm, doanh nghiệp còn có thể đối mặt với các biện pháp xử lý khác. Như ấn định thuế, hoặc thậm chí là truy cứu trách nhiệm hình sự nếu vi phạm nghiêm trọng.

Hơn nữa, việc không tuân thủ quy định còn ảnh hưởng đến uy tín của doanh nghiệp. Đặc biệt là đối với các doanh nghiệp FDI, việc bị cơ quan thuế đánh giá là vi phạm có thể gây khó khăn trong các lần hợp tác hoặc đầu tư tiếp theo.

Ví dụ Thực tế về Áp dụng Quy định

Giả sử một doanh nghiệp có giao dịch liên kết trong năm tính thuế có các thông tin sau:

- Tổng doanh thu: 100 tỷ VNĐ

- Giá vốn hàng bán: 60 tỷ VNĐ

- Chi phí hoạt động khác: 10 tỷ VNĐ

- Chi phí lãi vay: 8 tỷ VNĐ

- Khấu hao: 2 tỷ VNĐ

Đầu tiên, ta cần tính Lợi nhuận trước thuế, lãi vay, khấu hao (EBITDA):

EBITDA = Doanh thu – Giá vốn – Chi phí hoạt động khác + Khấu hao

EBITDA = 100 tỷ – 60 tỷ – 10 tỷ + 2 tỷ = 32 tỷ VNĐ

Tiếp theo, ta xác định giới hạn chi phí lãi vay được trừ:

Giới hạn = 30% x EBITDA = 30% x 32 tỷ VNĐ = 9.6 tỷ VNĐ

Trong trường hợp này, chi phí lãi vay thực tế của doanh nghiệp là 8 tỷ VNĐ. Con số này thấp hơn giới hạn cho phép là 9.6 tỷ VNĐ. Do đó, toàn bộ 8 tỷ VNĐ chi phí lãi vay này sẽ được trừ khi tính thuế TNDN.

Tuy nhiên, nếu chi phí lãi vay của doanh nghiệp là 12 tỷ VNĐ. Thì chỉ có 9.6 tỷ VNĐ được trừ. Phần còn lại là 2.4 tỷ VNĐ sẽ không được trừ trong kỳ này. Và có thể được chuyển sang các kỳ tiếp theo, nhưng không quá 5 năm.

Tầm quan trọng của Hồ sơ Giao dịch Liên kết

Như đã đề cập, hồ sơ giao dịch liên kết đóng vai trò then chốt. Nó là bằng chứng để doanh nghiệp chứng minh tính độc lập của các giao dịch. Hồ sơ này cần bao gồm nhiều thông tin chi tiết. Ví dụ như:

- Thông tin về các bên liên kết.

- Mô tả chi tiết về các giao dịch.

- Phân tích chức năng, rủi ro và tài sản.

- Phương pháp xác định giá giao dịch.

- So sánh với các giao dịch độc lập trên thị trường.

Việc chuẩn bị hồ sơ đầy đủ và chính xác không chỉ giúp doanh nghiệp đáp ứng yêu cầu của cơ quan thuế. Mà còn giúp doanh nghiệp tự đánh giá và quản lý rủi ro tốt hơn. Thuật ngữ về quan hệ và giao dịch liên kết cũng cần được hiểu rõ để lập hồ sơ chính xác.

Lời khuyên cho Doanh nghiệp FDI và CFO

Đối với các CFO và các nhà quản lý doanh nghiệp FDI, việc nắm vững và áp dụng các quy định về giới hạn chi phí lãi vay là cực kỳ quan trọng. Dưới đây là một số lời khuyên:

1. Cập nhật Thông tin Liên tục

Luật pháp và các quy định về thuế luôn có sự thay đổi. Do đó, việc cập nhật thông tin thường xuyên từ các nguồn chính thống là điều cần thiết. Các báo cáo, văn bản pháp lý mới nhất cần được theo dõi sát sao.

2. Rà soát và Cấu trúc lại Khoản vay

Doanh nghiệp nên rà soát lại toàn bộ các khoản vay hiện có, đặc biệt là các khoản vay liên kết. Nếu có khả năng vượt giới hạn, cần xem xét các phương án tái cấu trúc. Ví dụ như tăng vốn chủ sở hữu thay vì vay nợ, hoặc tìm kiếm các nguồn vốn từ các tổ chức không phải bên liên kết.

3. Chuẩn bị Hồ sơ Giao dịch Liên kết Chuyên nghiệp

Đầu tư vào việc chuẩn bị hồ sơ giao dịch liên kết là một khoản đầu tư xứng đáng. Hãy tìm kiếm sự hỗ trợ từ các chuyên gia tư vấn thuế uy tín nếu cần thiết. Hồ sơ này không chỉ là yêu cầu pháp lý mà còn là công cụ quản trị rủi ro.

Việc này cũng liên quan đến việc xác định các chi phí được trừ. Bạn có thể tham khảo bài viết về điều kiện chi phí được trừ khi tính thuế TNDN để có cái nhìn toàn diện hơn.

4. Tối ưu hóa Cấu trúc Vốn

Cấu trúc vốn của doanh nghiệp ảnh hưởng trực tiếp đến chi phí lãi vay. Một cấu trúc vốn cân bằng giữa nợ và vốn chủ sở hữu sẽ giúp doanh nghiệp hoạt động ổn định hơn. Đồng thời, nó cũng giúp giảm thiểu rủi ro tài chính và thuế.

5. Đào tạo và Nâng cao Nhận thức cho Đội ngũ

Đảm bảo rằng đội ngũ kế toán, tài chính và pháp lý của doanh nghiệp hiểu rõ về các quy định này. Tổ chức các buổi đào tạo nội bộ để nâng cao nhận thức và kỹ năng. Điều này giúp giảm thiểu sai sót trong quá trình thực hiện.

Câu hỏi Thường gặp (FAQ)

1. Nghị định nào quy định về giới hạn chi phí lãi vay cho doanh nghiệp có giao dịch liên kết?

Nghị định 20/2022/NĐ-CP, sửa đổi, bổ sung một số điều của Nghị định 20/2017/NĐ-CP, là văn bản pháp lý chính quy định về vấn đề này.

2. Giới hạn chi phí lãi vay được tính theo tỷ lệ bao nhiêu phần trăm của EBITDA?

Giới hạn chi phí lãi vay được trừ là 30% của tổng lợi nhuận trước thuế, lãi vay và chi phí khấu hao (EBITDA).

3. Trường hợp nào doanh nghiệp không bị áp dụng giới hạn chi phí lãi vay?

Các trường hợp ngoại lệ bao gồm doanh nghiệp ưu đãi đầu tư, giai đoạn đầu tư tài sản cố định, hoặc các khoản vay từ tổ chức tín dụng theo cam kết quốc tế. Tuy nhiên, cần có văn bản chấp thuận của cơ quan có thẩm quyền.

4. Nếu chi phí lãi vay vượt quá giới hạn thì xử lý thế nào?

Phần chi phí lãi vay vượt quá giới hạn sẽ không được trừ khi tính thuế TNDN trong kỳ đó. Tuy nhiên, có thể được chuyển sang các kỳ tính thuế tiếp theo, tối đa trong 5 năm liên tục.

5. Hồ sơ giao dịch liên kết có vai trò gì quan trọng?

Hồ sơ giao dịch liên kết là bằng chứng để doanh nghiệp chứng minh các giao dịch với bên liên kết tuân thủ nguyên tắc giao dịch độc lập, giúp tránh bị truy thu thuế và phạt.

6. Các khoản vay nào thường bị xem xét kỹ lưỡng về chi phí lãi vay?

Các khoản vay giữa các công ty mẹ và công ty con, giữa các công ty cùng tập đoàn, hoặc giữa các bên có mối quan hệ sở hữu/quản lý chặt chẽ thường bị xem xét kỹ lưỡng.

Kết luận

Quy định về giới hạn chi phí lãi vay đối với doanh nghiệp có giao dịch liên kết là một công cụ quan trọng để cơ quan thuế quản lý tình trạng chuyển giá và đảm bảo sự công bằng trong nghĩa vụ thuế. Các doanh nghiệp, đặc biệt là các doanh nghiệp FDI, cần chủ động nắm bắt các quy định này. Đồng thời, có các biện pháp quản lý tài chính và thuế phù hợp. Việc tuân thủ không chỉ giúp doanh nghiệp tránh được những rủi ro pháp lý và tài chính. Mà còn góp phần xây dựng một môi trường kinh doanh minh bạch và bền vững.